على الرغم من أن وضع الميزانية هو أساس التخطيط المالي السليم، إلا أن العديد من الأشخاص يجدون صعوبة في إنشاء واحدة أو الالتزام بها. قاعدة 50/30/20 عبارة عن نظام موازنة بسيط يسعى إلى التخلص من التعقيدات والصعوبات المرتبطة تقليديًا بالميزانية.

من خلال تقسيم دخلك إلى ثلاث مجموعات بسيطة مع صيغة تخصيص محددة، تتيح لك قاعدة 50/30/20 إنشاء ميزانية شهرية بسيطة يمكنك تكرارها لسنوات قادمة.

مع وجود مثل هذه الميزانية البسيطة في متناول اليد، يمكنك بسهولة التحكم في حياتك المالية، وتجنب الإنفاق المفرط على دخلك، وتخصيص موارد كافية لتحقيق أهدافك المالية.

إذا كنت تشعر بالإحباط باستمرار بسبب المئات من تطبيقات الميزانية وجداول البيانات في جميع أنحاء الإنترنت، فإن قاعدة 50/30/20 يمكن أن تكون مصدر ارتياح كبير يمنحك شعور “أخيرًا”.

في هذه المقالة، سننظر في:

- ما هي قاعدة 50/30/20؟

- كيف يمكنك تطبيق قاعدة 50/30/20؟

- ما هي الفوائد العملية لقاعدة 50/30/20؟

- كيف تجعل قاعدة 50/30/20 تعمل من أجلك؟

في نهاية هذه المقالة، ستكون جاهزًا لبدء التخطيط المالي الخاص بك من خلال نظام موازنة بسيط وشائع وفعال.

يمكنك أيضًا إلقاء نظرة على هذا الفيديو المفيد حول وضع الميزانية بقاعدة 50/30/20، المليء بالكثير من النصائح والتفسيرات المفيدة.

1. ما هي قاعدة 50/30/20؟

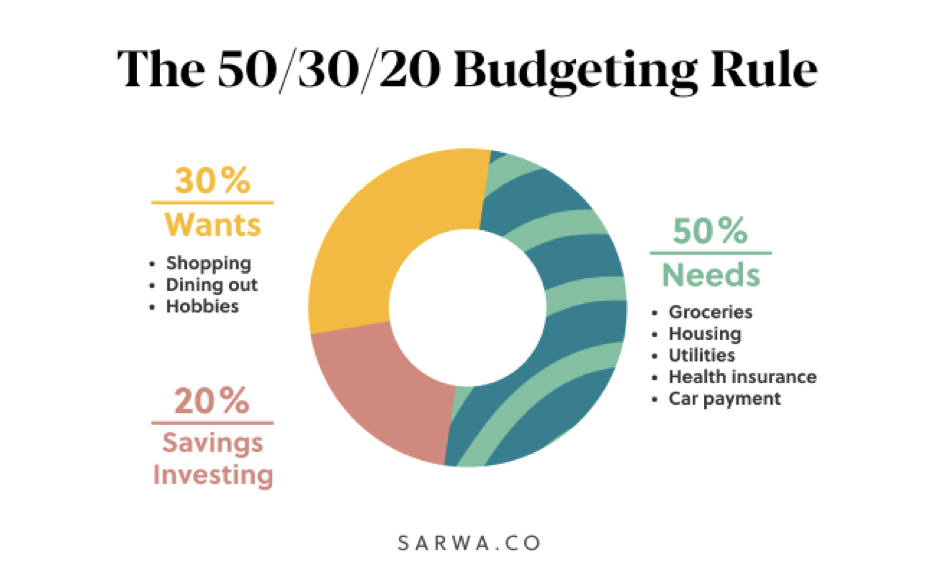

50/30/20 هي نظام موازنة بسيط حيث تنفق 50٪ من دخلك على احتياجاتك، و 30٪ على رغباتك، و 20٪ على المدخرات و / أو الاستثمارات.

تم نشرها من قبل إليزابيث وارين، التي كانت آنذاك أستاذة القانون بجامعة هارفارد (والآن عضو مجلس الشيوخ الأمريكي) وابنتها أميليا وارن تياجي، في كتاب All Your Worth: The Ultimate Lifetime Money Plan تم تصميم القاعدة كطريقة لعائلات الطبقة العاملة للسيطرة على مواردهم المالية وبناء ثروة للمستقبل.

منذ نشر الكتاب في عام 2005، دخلت قاعدة 50/30/20 في الوعي الشعبي، لتصبح نظام الانتقال إلى الميزانية بفضل بساطته وفعاليته .

الاحتياجات

في هذا النظام، تكون احتياجاتك هي احتياجاتك الأساسية وتأخذ الجزء الأكبر من دخلك (50٪). هذه نفقات لا يمكنك الاستغناء عنها وهي تشمل:

- الإيجار أو سداد الرهن العقاري

- الخدمات

- المواد الغذائية

- المواصلات

- مدفوعات التأمين، إلخ.

الرغبات

الرغبات هي نفقات أخرى غير أساسية. على عكس الاحتياجات، فهذه أشياء يمكنك الاستغناء عنها. تشمل:

- الأكل الخارجي

- الإجازة / العطل

- السفر

- الترفيه، إلخ.

المدخرات / الاستثمارات

بعد تخصيص 50٪ و 30٪ لاحتياجاتك ورغباتك على التوالي، فإن الـ 20٪ المتبقية من دخلك مخصصة لمدخراتك و / أو استثماراتك. يمكن أن تتجه هذا نحو:

- صندوق طوارئ

- دفعة مقدمة على الرهن العقاري

- سداد الديون

- حسابات التوفير

- أسهم

- سندات

- صناديق المؤشرات المتداولة

- بيتكوين، إلخ.

لتوضيح نظام الميزانية هذا، ضع في اعتبارك السيد A، بدخل شهري قدره 5,000$. مع قاعدة 50/30/20، سينفق 2,500$ (%50 من 5000$) على احتياجاته، 1,500$ (%30 من 5,000$) على احتياجاته، و 1,000$ على المدخرات والاستثمارات.

2. كيف يمكنك تطبيق قاعدة 50/30/20؟

بعد أن فهمنا قاعدة 50/30/20، دعونا ننتقل من الجانب النظري إلى الجانب العملي.

كيف يمكنك أنت تطبيق قاعدة 50/30/20؟

قد لا يكون وضع الميزانية أمرًا ممتعًا لكثير من الناس، لكن “أحد الواجبات الأولى التي يدين بها الرجل لأصدقائه والمجتمع هو أن يعيش في حدود دخله”، وفقًا لتوماس هيوز، عضو البرلمان البريطاني السابق.

إذًا، كيف يمكنك استخدام قاعدة 50/30/20 للعيش ضمن دخلك؟

هناك طريقتان للقيام بذلك: النهج من أسفل إلى أعلى (التصاعدي) والنهج من أعلى إلى أسفل (تنازلي).

المنهج التصاعدي

إذا كنت معتادًا مسبقًا على نمط حياة معين، فقد يكون النهج التصاعدي أكثر ملاءمة. هنا، تتمثل الخطوة الأولى في تحديد الاحتياجات والرغبات التي عادةً ما تنفق المال عليها كل شهر.

بعد ذلك، ستحدد النسبة المئوية من دخلك لاحتياجاتك ورغباتك الحالية. على سبيل المثال، إذا كان دخلك 5,000$ وكنت عادةً تنفق 2,500$ على الاحتياجات و 2,400$ على الرغبات، فإن احتياجاتك تمثل 50٪ من دخلك بينما تمثل رغباتك 48٪ من دخلك (مع ترك 2٪ فقط لمدخراتك / استثماراتك).

الخطوة التالية هي تعديل إنفاقك الحالي بما يتناسب مع ميزانيتك (هذه هي قاعدة 50/30/20!). في المثال أعلاه، يعني هذا تقليل رغباتك (إلغاء بعض اشتراكات الترفيه، على سبيل المثال) من 48٪ من الدخل إلى 30٪ من الدخل حتى تتمكن من زيادة مدخراتك / استثماراتك من 2٪ من الدخل إلى 20٪ من الدخل.

المنهج التنازلي

ومع ذلك، إذا كنت على استعداد للبدء من نقطة الصفر، فسيكون النهج التنازلي أكثر ملاءمة.

هنا، الخطوة الأولى هي تحديد دخلك الشهري. بعد ذلك، ستقوم بتقسيم دخلك إلى الاحتياجات (50٪)، والرغبات (30٪)، والمدخرات / الاستثمارات (20٪). الآن، سيكون لديك رقم يجب أن تنفقه على الاحتياجات والرغبات والمدخرات / الاستثمارات.

الخطوة التالية هي تحديد مكونات كل فئة بالضبط. على سبيل المثال، إذا كنت تخصص 2,500$ لاحتياجاتك، فأنت بحاجة إلى تحديد جميع احتياجاتك الشهرية وتخصيص 2,500$ فيما بينها. سوف تكرر العملية لرغباتك.

هدفك إذًا هو التأكد من أنك لا تنفق بما يتجاوز ما خصصته لكل فئة.

ملاءمة قاعدة 50/30/20 مع أهدافك المالية

في حين أن قاعدة 50/30/20 عالمية في تطبيقها وفعاليتها، فإن طبيعة أهدافك المالية قد تتطلب منك تعديلها قليلاً.

طريقة جيدة لتوضيح ذلك هي النظر في حركة FIRE (الاستقلال المالي للتقاعد المبكر).

ببساطة، تشجع حركة FIRE الناس على تحقيق الاستقلال المالي المبكر و / أو التقاعد. في بعض الحالات، يتطلب هذا من أتباعهم توفير 60-80٪ من دخلهم، وهو ما يسمى “المدخرات القصوى”. وبالتالي، يتعين على مثل هؤلاء الأشخاص تخصيص 20-40٪ من الدخل على أساس الاحتياجات والرغبات.

حتى إذا لم تكن جزءًا من حركة FIRE، فقد يتطلب تحقيق أهدافك المالية أكثر من 20٪ من المدخرات / الاستثمارات. إن بساطة قاعدة 50/30/20 تجعل من السهل عليك تعديل الرقم إلى ما تحتاجه لتحقيق أهدافك المالية.

أيضًا، قد تتطلب ظروفك إنفاقًا أكثر على الاحتياجات (لنقل 60٪) وأقل على الاحتياجات (لنقل 20٪) أو العكس (قل 40٪ على الاحتياجات و 40٪ على الاحتياجات). أهم شيء هو وضع أهدافك المالية في الاعتبار ومعرفة كيف يمكنك تعديل القاعدة لمنحك أقصى إمكانية لتحقيق تلك الأهداف.

3. ما هي الفوائد العملية لقاعدة 50/30/20؟

الفائدة الأولى لقاعدة 50/30/20 هي أنها تساعدك على تعزيز عادة الادخار. وعندما يتعلق الأمر ببناء الثروة، فإن الاتساق مهم.

نظرًا لميزة الفائدة المركبة، فإن مبلغ 1,000$ المستثمر كل شهر يكون أكثر قيمة من 12,000$ المستثمر في نهاية العام. كل 1,000$ يتم استثمارها كل شهر كان سيحصل على فائدة وستحصل هذه الفائدة على فائدة إضافية.

بمعنى آخر، من الأفضل أن تبدأ الاستثمار بمجرد توفير رأس المال الإضافي. وهذا ما يسمى الاستثمار بالمبلغ الإجمالي، ولا ينبغي الخلط بينه وبين متوسط التكلفة بالدولار، والذي يأخذ كل رأس المال المتاح لديك ويقسمه لدخول السوق ببطء.

ثانيًا، كما تمت مناقشته أعلاه، فإن قاعدة 50/30/20 مرنة. تسمح لك بساطته بتعديله ليلائم وضعك المالي المحدد.

أخيرًا، تساعدك على اكتساب السيطرة على أموالك، وهي الخطوة الأولى نحو الاستقرار المالي والازدهار. من خلال معرفة والتحكم في أين يذهب كل دولار من دخلك، يمكنك بسهولة التخطيط لمستقبلك المالي.

4. كيف تجعل قاعدة 50/30/20 تعمل من أجلك؟

إنشاء الميزانية هو الجزء الأسهل، والمهمة الحقيقية هي الالتزام بها. ما هي قاعدة 50/30/20 بدون الانضباط لجعلها تعمل؟

إذا كنت تنفق باستمرار أكثر من 50٪ و 30٪ من دخلك على الاحتياجات والرغبات، على التوالي، فلن تكون قادرًا على تحقيق أهدافك المالية أو الحصول على موطئ قدم في مستقبلك المالي.

الخطوة الأولى نحو الالتزام بميزانيتك هي تغيير وجهة نظرك بشأن الميزانية. بدلاً من رؤيتها على أنها عدو للحرية (شيء يثبطك)، انظر إليها على أنها عامل تمكين للحرية المالية .

أولًا، الميزانية تحررك من الإدمان والاستبداد إلى الاستهلاكية. تساعدك على التخلص من الأشياء غير المهمة وتمنحك ضبط النفس وإتقان الذات اللازمين لتأخير الرضى .

ثانيًا، تحررك الميزانية من إدمان الحظة الحالية من خلال مساعدتك على تطوير الانضباط للادخار المستقبلي. “الميزانية لا تحد من حريتك” ؛ قالت راشيل كروز، المستشارة المالية في Ramsey Solutions، “إنها تمنحك الحرية”.

بعد تغيير طريقة تفكيرك، تحتاج إلى اتخاذ خطوات عملية نحو الالتزام بميزانيتك.

إحدى الطرق التي كانت فعالة بالنسبة للكثيرين هي وضع علامة تبويب مستمرة أو منتصف الشهر لإنفاقك حتى تتمكن من معرفة المدى الذي قطعته.

دعونا نرى كيف يعمل هذا.

إذا كانت ميزانيتك للإنفاق على المواد الغذائية هي 1,000$ للشهر، فإن الاحتفاظ بسجل في أي وقت تنفق فيه أموالًا على المواد الغذائية يمكن أن يساعدك في تحديد متى تكون على وشك الإفراط في الصرف. مع هذا، ستعرف متى تنفق 30٪، 50٪، 70٪ (أو أي٪) من ميزانية المواد الغذائية الخاصة بك ومتى تحتاج إلى دوّاسة ناعمة لتجنب تجاوز ميزانيتك. يمكنك القيام بذلك لكل حاجة أو رغبة.

خذ الأكل بالمطاعم كمثال آخر. إذا أظهر السجل الخاص بك أنك أنفقت 100٪ من مخصصاتك لهذا الشهر، فأنت تعلم أنك لا تستطيع تحمل عشاء آخر بالخارج. بدون السجل (ومعرفة أنك بنسبة 100٪)، قد تستمر في تناول الطعام بالخارج حتى تتجاوز الميزانية.

طريقة مماثلة، بشرط ألا تخاف من حمل النقود لأسباب أمنية، هي سحب النقود لاحتياجاتك ورغباتك ووضع كل تخصيص في مظروف منفصل (1,000$ في مظروف المواد الغذائية، 200$ في مظروف الأكل الخارجي، على سبيل المثال). بهذه الطريقة، لن تكون قادرًا على إنفاق الأموال المخصصة لمدخراتك / استثماراتك دون علم.

ومع ذلك، فإن الطريقة الأفضل هي الادخار و / أو الاستثمار قبل الإنفاق.

قام جورج كلاسون، مؤلف كتاب The Richest Man in Babylon، بترويج هذه الفكرة بقولها “ادفع لنفسك أولاً”. من خلال الادخار أولاً، فإنك تضطر إلى تطوير ضبط النفس اللازم للبقاء في حدود ميزانيتك.

في ثروة، نشجع هذه العادة أيضًا من خلال منحك خيار أتمتة استثماراتك كل شهر.

الآن بعد أن عرفت كيفية إنشاء ميزانية بقاعدة 50/30/20، فقد حان الوقت لإنشاء ميزانية لنفسك.

إذا كنت لا تزال غير متأكد من كيفية ملاءمة أهدافك المالية في ميزانيتك، حدد موعدًا لإجراء مكالمة مجانية مع أحد المستشارين الماليين في ثروة وسوف نجيب على جميع أسئلتك.

الخلاصة

- قاعدة 50/30/20 هي نظام موازنة بسيط وسهل الاستخدام وفعال يزيل التعقيدات المرتبطة بالموازنة.

- في هذا النظام، يذهب 50٪ من دخلك لاحتياجاتك، و 30٪ لرغباتك، و 20٪ إلى مدخرات / استثمارات.

- قاعدة 50/30/20 مرنة ويمكن تكييفها لتناسب أهدافك المالية.

- تسجيل نفقاتك، والدفع النقدي لاحتياجاتك ورغباتك، وأتمتة استثماراتك هي ثلاثة طرق للالتزام بميزانيتك 50/30/20.

- ستساعدك 50/30/20 على بناء ثروة من خلال المدخرات المستمرة والتحكم في أموالك.